他们早就无法保证财报的真实性?!

更新时间:2019年5月9日

近日,某经营服装和首饰业务的A股上市公司(以下简称“HM集团”或“公司”)在其2018年年报中强调:管理层“无法保证公司2018年度报告内容的真实、准确、完整”。借此,公司管理层向监管机构和投资者传递了一个明确信号:“公司的年报不真实、不准确”。市场闻此一片哗然,HM集团股票连续跌停,投资者损失惨重。

HM集团2018年的财务报表“不真实、不准确”如今已路人皆知。问题的关键是,HM集团2018年之前年度财务报表均为同一家事务所审计,并都被出具了“标准无保留意见”。这些“标准无保留意见”的财务报表的真实性是否也同样值得怀疑?更进一步地,如果此前的报表也不值得信任,作为投资者,是否有便捷的手段,提前捕获到其财务报表“不真实、不准确”的信号,而不必等待管理层公然表示无法保证“真实、准确”、难逃损失的时候才知晓呢?

就HM集团的财务报表而言,施久的财务虚假识别模型完全能够满足此需求。使用施久的财务虚假识别模型,只需要输入HM集团的股票代码,不出1秒,HM集团近几年的财务虚假程度就直观可见。

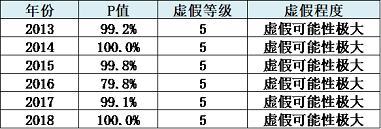

施久财务虚假识别模型结果显示,自2013年以来的最近5年,HM集团的财务虚假可能性均为等级最高的第5级(虚假可能性极大),并且预示虚假可能性概率的P值呈上升趋势。换而言之,至少在5年前,施久财务虚假识别模型就对HM集团财务报表的真实性发出了最高等级的警示。

作为专业的信用风险预警及财务虚假识别模型开发咨询机构,我们深知,模型结果并不必然准确,存在错杀的可能性。但作为投资者,一旦有了施久这样的财务虚假识别模型的辅助,对于HM集团这种企业而言,只需要有基本的财务专业知识和必要谨慎态度,遵循模型的预警提示,就完全可以确认其财务报表存在明显的虚假状况,从而避免踩上这颗大雷。

比如,HM集团最近三年账面平均毛利率高达约44%,无论是相对于竞争对手、行业趋势,还是自身在产业链的竞争力,均不甚匹配。退一步而言,即使HM集团只是将部分本应计入成本的费用计入了销售和管理费用,使得其高毛利具有某种合理性,其近三年剔除非经常性损益后的净利率高达10%左右,并且逐年上升也不甚符合常理。

同时,HM集团自上市以来,受制于资产质量不佳等因素经营绩效总体较为低下,经营性现金流长期净流出。低迷的盈利和长期入不敷出的经营性现金流使得HM集团的管理层一直热衷于转型和资本运作,但不仅经营上未见起色,反而在最近一、二年诱发了大幅资产减值,最终落入了如今资不抵债的地步。并且,这种由资产减值而导致的财务报表的快速恶化,绝非一日之功,必然是此前长期积累甚至蓄意操纵的结果。

故,基本可以肯定,HM集团近几年的财务报表均存在很大的虚假成份,足以支撑虚假识别模型的结果。换而言之,如果HM的管理层真的诚实,如果他们近日的声明并非出于被逼无赖,或许他们在数年前就应该昭告天下:“我们无法保证公司财务报表的真实性、准确性!”

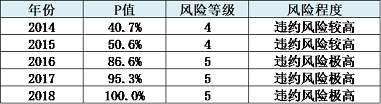

顺便提一下,财务虚假往往与违约风险同命相连,并且往往是违约的先兆。就HM集团而言,其今天落入资不抵债的境遇,绝非一日之功,应该早有预兆。事实上,即使HM的财务报表存在粉饰,施久的违约预警模型也在数年前就捕获了其违约风险高企的信号。

施久违约预警量化模型结果显示:HM集团2014年的违约风险预警级别就达到了次高的第4级,并且在2016年进一步上升至了最高的第5级(违约风险极高)。相对于HM集团目前资不抵债的状况,施久的违约预警模型至少提前了2-3年发出了预警信号。这对于投资者提前预判风险,谨慎投资具有很好的参考作用。