300亿大企业债券爆雷——如何被预见?!

更新时间:2019年6月13日

近日,某一资产近300亿的民营企业(以下简称“TB集团”),因未按时兑付债券利息,构成实质性违约,这是TB集团首次发生债券违约。

TB集团主要从事供应链物流业务和商旅服务业务,其中供应链物流业务主要为葡萄酒和3C产品贸易,商旅服务主要为机票代理和出境旅游等。公司旗下TB控股和TB国际分别在香港和深圳上市。

从TB集团的财务表现来看:(1)毛利率逐年下降:由于TB集团所处的贸易行业本身毛利率较低,加上近年行业竞争加剧等因素,TB集团毛利率从2015年的9.08%逐年下降至2018年的6.46%,盈利能力进一步减弱。(2)债务压力特别是短期债务压力极大:TB集团2018年有息债务为127亿,其中短期有息债务高达90亿,但货币资金仅29亿,且其中大多为受限资金,可用金额仅为13亿,对短期债务覆盖倍数不足0.15,短期债务压力极大。(3)大量收购、投资,并且筹资不畅,导致现金流较为紧张:TB集团2018年收购和新设公司高达37家,再加上筹资性现金流净流出,导致其当年现金净流出合计17.8亿。综上,TB集团财务状况的恶化,最终导致违约发生。

虽然TB集团作为非上市企业,披露的财务数据有限,2015年及以前因不足三年财务报表,施久财务预警模型不予自动计算。但早在2016年年报披露后,施久财务预警模型以2014-2016年年报为基础自动计算的量化结果显示,其违约风险预警等级为最高的5级,显示违约风险极高。

2017年和2018年,TB集团虽然通过股东注资扩大账面权益,通过资产评估增值和大额确认投资收益等非经常性损益扩大盈利,导致账面权益规模显著扩大、账面负债率水平下降,而账面盈利大幅好转,使得未经任何财务报表调整的施久违约预警模型的预警结果显示:TB集团的违约风险等级在2017年和2018年度下降至2级,即违约风险较低的水平。

但与此同时,施久的财务虚假识别模型却完美地捕获了TB集团的财务虚假。TB集团最近三年的财务虚假等级均为最高的第5级,显示虚假可能性极高。这与违约企业在违约之前,往往存在财务虚假或粉饰的常识相符。事实上,TB集团2017-2018年财务报告确实也有明显的财务虚假或操纵的嫌疑。

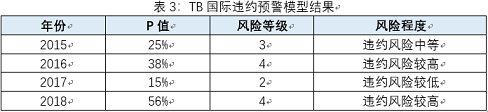

从TB集团上市子公司TB国际的违约预警模型结果来看,TB国际的违约风险等级2016年即达到次高的第4级(违约风险较大),2017年由于账面规模和盈利的明显改善,风险等级有所下降,但2018年又再次达到第4级,违约风险呈上升趋势,并且处于较高水平。

同样, TB国际的财务虚假程度自2014年以来一直处于极高的水平,并且P值异常之高,显示报表与施久收集的财务虚假样本几乎完全类同,几乎不可能不存在财务虚假。

总体而言,对于TB集团这样资产规模高达300亿元,旗下拥有两家上市公司的大型企业,只要不迷信规模,充分利用好类似施久的财务虚假及违约预警模型,即使没有时间进行深入的专业研究,也能从财务量化预警模型结果之中得到足够的启示,早早地“预见”TB集团的财务虚假及违约风险,而不至于被雷倒。