从信评角度看“债券通”与债券市场的“国际化”

更新时间:2017年5月23日

信用债券市场是机构投资者的市场,准确地识别信用风险一直是信用债券投资的关键。信用评级作为揭示债券风险大小的手段,是机构投资者投资决策和风险管控最重要的度量指标。

信用评级将被评企业或其债券的信用情况用简单的符号表示,使投资者快速、方便地得到客观、简明的信息。不同的符号代表不同程度的违约风险。早期,标普和穆迪等国际权威信用评级机构的信用评级符号体系仅分为十个左右的等级,比如: AAA,AA,A,BBB,BB,B,CCC,CC,C,D。

由于上述符号等级数目有限,导致信用债券之间的风险区分度不够,不利于债券定价与风险识别。因此,到上世纪70年代,国际评级机构对其评级符号体系进一步细分。比如在AA至CCC之间的每个等级之上标注“+”和“-”,以进一步区分同一等级债券间的优劣和风险大小,形成了沿用至今的22等级评级体系。

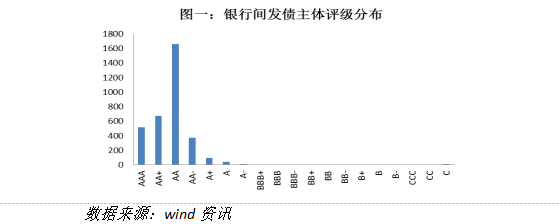

国内信用评级行业起步较晚,在评级符号体系上基本与国际接轨,大多采用20-22个等级的符号分类体系。但与国际评级的评级集中于BB及以下的不同,国内评级机构的评级则过于集中于AA及以上的评级。截止2017年4月末,国内银行间债券市场3400余家发行人中,国内评级机构最新评级在AA-以下(不包括AA-)的主体仅仅176个,而评级在BBB+以下仅22家。这意味着国内发债企业的评级95%集聚于AA-及以上的4个子级别之中,并且除非出现实质性违约事件,否则鲜有BBB-以下的投机级别。

显而易见,上述国内评级过于集聚于高等级的状况自有其存在的道理,比如国内债券发行仍然受到较大力度管制,债券投资人仍然受到某种程度的保护,市场仍不够开放等等。但无论如何,上述信用级别过于集聚的状况即使有其合理性,也无从符合机构投资者对信用债券投资决策与风险管控的要求,两者无疑都要求更高的区分度。

值得投资者欣喜的是,国内监管部门对于债券发行的管制日渐放开,对于债券投资人的保护也逐渐减少,刚性兑付已然被打破。随着“债券通”的开通,债券市场的对外开放又将迈出坚实的一步。这意味着,国内债券市场已经开始,并将继续走向成熟。债券市场发行主体和投资主体多元化,必将要求国内债券发行主体的评级具有更高的区分度。

与“债券通”开通相伴而来的消息是,标普和穆迪等国际评级机构即将被允许在国内独立开展评级业务。这意味着,国际机构投资者将可以携手国际评级机构,在他们的“评级支持”下开展投资与风险管控。

债券市场这种即将到来的变局,对国内机构投资者而言,既是机遇也是挑战。幸运的是,我们的机会多于挑战。随着信用债券市场的发展和刚性兑付的打破,包括保险、基金、券商在内的绝大多数机构投资者,如今都已经建立自己独立的信用风险评估团队,其信用债券投资与风险管控大多基于自身而非国内评级机构的评级结果之上。

事实上,国内机构投资者早已认识到,必须依靠先进的评级技术,尤其是量化评级技术来辅助进行信用评级和投资决策。早在几年前,上海施久就与携宁科技等合作伙伴一起,为多家保险、银行、基金等机构投资者建立起了专业的信用评级模型和操作系统,以帮助他们依靠专业的信用评级模型提高评级的效率,以弥补机构投资者在信用分析师人员不足的劣势,并依靠模型和系统的客观性提升不同经验、不同背景、不同行业信用分析师评级结果的客观性、可比性和一致性。

另一方面,随着信用债券市场的蓬勃发展,国内机构投资者对信用利差的区分度和敏感度也越来越高,信用利差和违约概率等量化测度手段在投资决策及风险管控中所扮演的角色也越来越重要。上海施久作为专业的模型服务商,就曾携手合作伙伴携宁科技为多家信用债券机构投资者建立了信用利差分析、财务虚假识别、违约预警,以及基于股票价格波动的违约概率测度等信用风险识别与量化操作系统,为他们提供包括信用风险识别、评估、量化与管理,以及信用投资策略制定、信用产品投资决策、信用资本计量,以及信用投资产品组合管理等在内的信用风险相关业务一体化的专业支持。

站在“债券通”和“信用评级市场开放”即将到来当下,国内信用债券市场的“国际化”无疑将不断深化。即使我们的国内评级机构仍然坚守他们的理念,继续被“国情”和“特色”所羁绊,无法为国内信用债券的定价和风险量化提供真正意义上的有效支撑;即使国际机构投资者携手国际权威评级机构与我们开展面对面的竞争,我们也无需担心,更无需恐惧。毕竟,我们有本土优势,更为重要的是,我们不少机构投资者已然走在专业化、国际化的路上,他们有专业的信评队伍,也有专业的信用风险评估模型和操作系统,而且他们还将继续得到本土专业机构,比如上海施久及携宁科技等的支持和协助。