违约频发!施久模型预警早知晓

更新时间:2018年9月29日

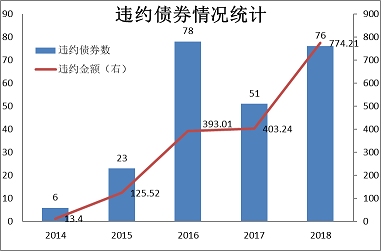

截止18年9月27日,中国债券市场共87家主体发生违约,涉及债券234支,金额1709.38亿。其中,2014年发生6起违约事件,涉及金额13.4亿元;2015年发生23起违约事件,金额共计125.52亿元;2016年债券违约持续发酵,共有78支债券发生违约,金额总计393.01亿元;2017 年共有51支债券发生违约,涉及金额403.24亿元;截止2018年三季度,共有76支债券发生违约,共计774.21亿,无论是数量还是金额都较之前有了明显增加,甚至出现4家主体发行的5支债券一天集中违约的情况。

面对刚性兑付被逐渐打破,金融去杠杆,再融资缩紧和违约频发的大环境,投资者如何更加准确地识别信用风险,从而防范“踩雷”显得尤为重要。

随着债券市场的迅速扩大,以及投资策略的多元化,机构投资者完全依靠传统的评级方法来评估风险显然难以完全满足要求,尤其是在当前成熟信用人才严重不足的情况下。依靠先进的评级技术,尤其是量化评级技术来辅助进行信用风险评估和投资决策,已经成为行业内外的共同选择。施久就是这样一家专门为机构投资者提供信用评级和信用风险预警模型开发服务的机构。

自2015年以来,施久已为多家保险、银行、基金、证券等机构投资者建立起了专业的信用评级模型和系统,以帮助他们依靠专业的信用评级模型提高评级的效率,以弥补机构投资者信用分析师人员不足的劣势,并依靠模型和系统的客观性提升不同经验、不同背景、不同行业信用分析师评级结果的客观性、可比性和一致性。

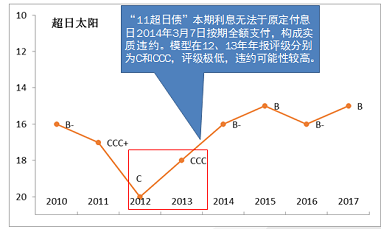

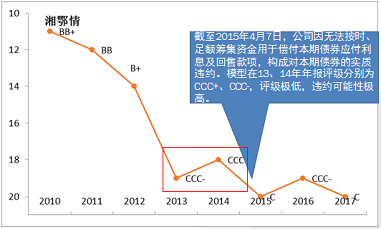

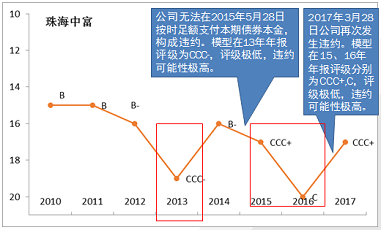

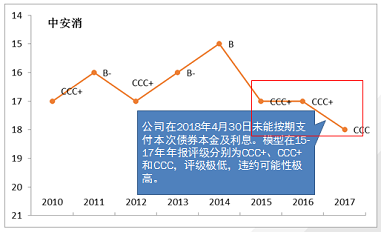

目前,施久开发的信用风险评估和预警相关模型已广泛应用于保险资管、券商资管、基金等大型金融机构,并帮助这些客户提前规避了债券市场违约的“大雷”。比如,曾经让信用债券市场阴霾密布的违约“大雷”:超日太阳、湘鄂情、珠海中富和中安消等。

随着时间的推移,资本市场在不断演变,违约的广度、深度和方式也随之在变化。施久模型团队一直关注这些变化,并持续地优化模型,从印纪传媒等五个最新的违约案例看,施久的评级模型一如既往地体现出了足够的前瞻性,预警效果极为优异。

- 印纪娱乐传媒股份有限公司

- 山东金茂纺织化工集团有限公司

- 吉林利源精制股份有限公司

- 新光控股集团有限公司

- 刚泰集团有限公司

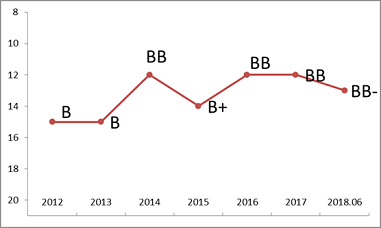

截至2018年9月10日,印纪传媒未能按照约定将“17印纪娱乐CP001”兑付资金按时足额划至托管机构,构成违约。

施久定量模型对印纪传媒的评级演变

施久定量模型结果显示,印纪传媒早在2012、2013年年报评级结果中就已经低至CCC,提前4-5年就已预警其财务状况较差。2014-2017年,公司扭亏为盈,且账面盈利较为稳定,故评级有所提升,但现金流表现不佳,意味着盈利质量存疑。财务虚假识别模型显示印纪传媒2014-2016年的财务虚假“可能性极大”,印证了其财务报表的质量欠佳。印纪传媒2018年半年报,业绩大变脸,净利润仅为0.17亿元,较2017年年报7.61亿相去甚远,模型评级结果再次大幅下降至CCC。而外部评级之前评级一直稳定在AA,直到最近才将级别从2017年年报的AA骤降至CCC。

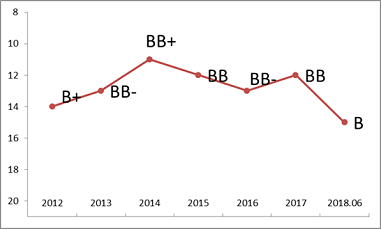

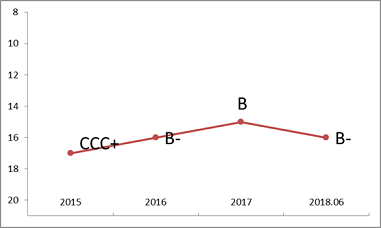

2018年9月25日金茂纺织发布公告称,15金茂债仅针对指定的投资者进行回售,对其余未指定投资者的回售相关事宜,将按照与相关投资者达成的安排执行偿债计划。市场普遍猜测,金茂纺织按照全部投资者要求足额回售债券,已构成隐性违约。

施久定量模型对金茂纺织的评级演变

上述施久模型显示,金茂纺织从2014年开始,级别逐年降低,到2017年下降到B序列,表示违约风险极大。最新财务报表显示,金茂纺织盈利和现金流明显恶化,流动性紧张,再加上互保规模大、代偿风险高等问题,几乎丧失了偿付能力。外部评级2016年年报之前级别均稳定在AA,截止目前,仍维持在级别A,一个相对较高的等级。

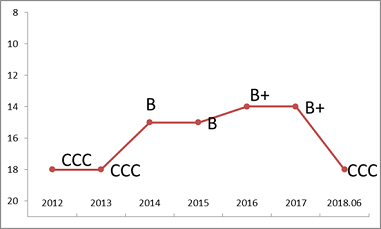

截至2018年9月25日,利源精制发布公告表示:不能按期支付“14利源债”的利息,构成实质违约。

施久定量模型对利源精制的评级演变

上述施久模型显示,利源精制历史评级状况极其不理想,2012年评级仅为B+。虽然在13年和17年利源精制通过增发股票,一定程度上改善了其财务表现,导致定量评级结果呈现了一定上升,但总体来说,评级仍相对较低,18年半年报,公司现金流和盈利明显恶化,流动性紧张,模型评级快速下降至级别B。而外部评级之前一直稳定维持在AA,直到违约后才将级别调至级别C。

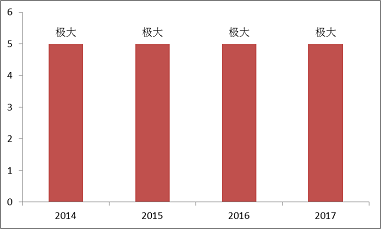

截至2018年9月25日,新光控股公告称无法按照约定兑付“17新光控股CP001”本息,构成实质违约。

施久定量模型对新光控股的评级演变

新光控股 财务虚假识别模型结果

注:程度1-5分别代表财务虚假可能性极小、较小、中等、较大和极大

上述施久定量模型评级结果显示,新光控股早在2012、2013年年报评级结果中就已经低至B,提前4-5年就已预警其财务状况较差。

2014-2017年,新光控股财务报表出现明显异常变化,报表质量值得怀疑。财务虚假识别模型显示,新光控股2014-2017年的财务虚假“可能性极大”。对于财务粉饰较为严重的企业,定量评级很可能出现一定偏差,但即便如此,新光控股的模型评级结果总体仍处于较低水平。外部评级之前一直稳定维持在AA及以上,在发生违约后才将评级降至C。

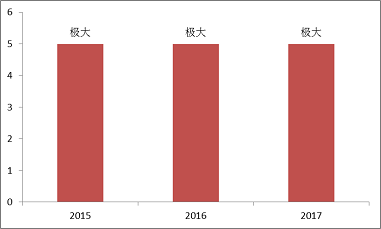

2018年9月26日,刚泰集团发布公告称,无法按期足额支付“16刚集01”的利息及回售金额,构成违约。

施久定量模型对刚泰集团的评级演变

刚泰集团 财务虚假识别模型结果

注:程度1-5分别代表财务虚假可能性极小、较小、中等、较大和极大

由于财务数据缺失,施久定量模型只能计算刚泰集团2015年之后的评级结果。模型结果显示,刚泰集团2015年年报评级结果为CCC+,处于极低水平,出现违约的可能性很高。此后刚泰集团财务报表表现略微好转,级别小幅上升,但仍处于极低水平。同时,施久财务虚假识别模型显示2015-2017年财务虚假可能性极大,报表真实性值得怀疑。外部评级之前一直维持在AA,在违约后才将评级降至C。

施久总部位于上海,在北京设有分支机构。依托上海及北京丰富的人才资源及创始人在信用风险评估与管理行业积累的15年经验,施久专注于信用风险管理咨询和相关软件系统开发。作为一家专业性服务机构,施久主要为金融机构提供内部信用评级模型、信用产品投资分析与风险量化模型等,具有丰富的信用风险模型的咨询、开发实战经验。目前,施久开发的信用评级模型和财务虚假识别模型等已广泛应用于保险资管、券商资管、基金等大型金融机构。