“国”字头“千亿”企业暴雷被施久量化模型完美捕获

更新时间:2019年5月6日

近日,某号称“国”字头、总资产超过2200亿的千亿级大型企业(以下简称“GA集团”)因未按时兑付债券利息,构成实质性违约,引发市场恐慌。

2019年至今,已有75只债券违约,违约金额高达516亿,相对2018年同期的15只债券、121亿违约金额,不论是数量还是金额上,均有明显增加。在目前金融去杠杆、再融资紧缩的大环境下,信用市场违约前景仍然不容乐观。

显而易见,投资者完全依靠传统的评级方法来评估风险显然难以完全满足要求,尤其是在当前成熟信用人才严重不足的情况下。依靠先进的评级技术,尤其是量化评级技术来辅助进行信用风险评估和投资决策,已经成为很多机构投资者的不二选择。

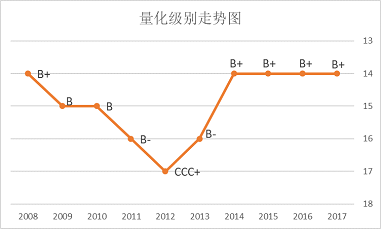

具体到GA集团而言,施久量化评级模型显示,GA集团的量化评级从2008年的B+逐年降至2012年的CCC+。2014年该集团引入多个股东,完成所谓“混改”,财务账面报表有较大变化。得益于此,施久模型量化评级从2013年的B-上升至2014年的B+,此后一直稳定在该较低的级别(施久模型投资与投机的界限为BBB-和BB+)。

施久的量化评级模型主要基于财务数据,从GA集团2008年至2013年的财务报表看,该集团5年间资产规模持续上升,总资产从2008年的400亿上涨至2013年的950亿,营业收入从72亿上涨至407亿,但是归属于母公司的所有者权益却呈下降趋势,从2008年的43.7亿大幅降至2013年的1.2亿,资产负债率从67.4%大幅上升至83.2%。与此同时,GA集团盈利水平和现金流持续恶化,营业利润从2008年的7.2亿降至2013年的1.5亿,毛利率从24.3%大幅降至7.2%,2009年至2012年间,GA集团经营性现金流年均净流出高达18.3亿,整体财务状况明显恶化。这表明,施久量化评级模型完美捕获了这一期间GA集团的财务表现。

GA集团2014年混改后,账面财务报表明显改善,规模进一步增长。截至2018年3季度,总资产高达2215亿,较2013年底的950亿增长1倍以上,现金流由混改前的净流出转为年均可净流入37.8亿,但受制于:(1)收入增速放缓:GA集团2016年和2017年营业收入增长率分别为8%和2.9%,明显低于15、14年38%和68%的高增长;(2)债务规模较大:2017年GA集团短期有息债务为609亿,总有息债务高达1354亿,占总资产的63%以上,资产负债率一直维持在80%的高位,虽账面有300亿左右的货币资金,但其中受限比例过半,流动性压力较大;(3)盈利水平逐步走低,一方面GA集团毛利率一直维持在5%左右的较低水平,另一方面高企的债务导致GA集团财务费用高达40亿,进一步吞噬利润,导致账面盈利水平极低。

这导致GA集团的财务表现在混改后虽有一定上升,但总体财务状况较差,量化模型级别一直维持在B+的投机级水平。若将受限资金进行必要调整,GA集团模型量化评级还会进一步下降。总体来说,施久的量化模型走势基本符合GA集团的账面财务变化趋势。

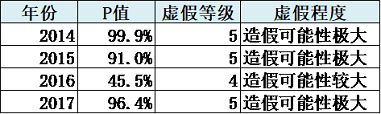

从GA集团混改后的财务虚假识别模型结果来看,2014年至2017年的财务虚假可能性均在较大及以上。对于连续多年财务虚假可能性较大的企业,无论在信用风险评估还是投资决策,均要更加谨慎,防止给予过高评级。因为持续的财务造假,往往是违约的前兆。

从货币资金来看,GA集团2018年3季报披露的货币资金为261亿,虽有150亿左右受限,但仍有100多亿资金可动用,并且前3季度经营性现金流净流入47.9亿。若GA集团的货币资金真实存在并且不受限制,则其近期逾期不支付约2亿利息的可能性较小。故,几乎可以肯定,GA集团财务报表存在操纵或粉饰。这与施久财务虚假识别模型的结果几乎一致。

在模型之外,市场必定还关注到,GA集团旗下三家上市公司的股票质押率分别高达99.36%、89.15%、99.89%,并纷纷被轮候冻结,面临着强制平仓、处置的风险。如此大规模的股票质押、冻结,明显与GA集团庞大的资产规模和货币资金不相匹配,也在侧面印证了GA集团属于高信用风险主体。

事实上,除了GA集团,施久量化模型对于其他违约企业的预警也有优异效果,具体详见《违约频发!施久模型预警早知晓》。

GA集团的违约之所以引发市场恐慌,根本性的因素在于其头顶“国字号”的帽子,并且资产规模高达2000多亿元,导致部分投资者盲目信仰所谓股东背景及其救助的可能性,或者因为其庞大的规模而选择相信“Too big to fail”,犯了主观主义、经验主义的错误,没有客观、理性分析GA集团的经营及财务风险,从而进行了错误的投资。

施久作为专业的模型咨询服务机构,一贯强调没有完美的模型,即使是优秀的模型也只能保证在多数情况下的准确,量化模型难免会犯第一类和第二类错误,务必理性使用量化模型而不能盲信量化模型。只有使用合适的模型,并且合理地使用,充分发挥模型和人的主观能动性,才能起到事半功倍的效果。

从GA集团的违约以及施久量化评级模型的表现来看,使用量化评级模型在辅助信用分析和投资决策方面具有良好的效果。使用量化评级模型的根本性好处在于:模型结果可以为投资者的信用分析提供一致、可比的量化基准,从而弱化不同行业、不同经验分析师的“主观性”,避免犯主观主义、经验主义的错误,规避“信仰、盲从、迷信”等陷阱。